股票网上配资平台_股票配资入门平台_国内股票配资入门

你的位置:股票网上配资平台_股票配资入门平台_国内股票配资入门 > 国内股票配资入门 > 国内股票配资入门

优质的配资平台 广发现丨2025年大幕开启,资产配置还有效吗?

发布日期:2025-01-09 20:24 点击次数:95

双杰电气2024年三季报显示,公司主营收入25.64亿元,同比上升0.54%;归母净利润1.16亿元,同比上升11.35%;扣非净利润1.23亿元,同比上升19.7%;其中2024年第三季度,公司单季度主营收入8.9亿元,同比下降16.88%;单季度归母净利润3006.58万元,同比下降32.08%;单季度扣非净利润2795.24万元,同比下降51.29%;负债率70.44%,投资收益-988.29万元,财务费用2476.87万元,毛利率20.0%。

宗申动力2024年三季报显示,公司主营收入74.05亿元,同比上升26.0%;归母净利润3.91亿元,同比上升4.78%;扣非净利润3.69亿元,同比上升2.3%;其中2024年第三季度,公司单季度主营收入25.92亿元,同比上升42.97%;单季度归母净利润1.09亿元,同比下降4.08%;单季度扣非净利润1.01亿元,同比下降8.12%;负债率53.23%,投资收益2783.43万元,财务费用5774.6万元,毛利率14.18%。

导读

分享经济发展之果,增加财产性收入之源,投资市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,市场的波动也是每个投资者都可能面临的挑战。

市场震荡自有逻辑。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

2025年已经拉开帷幕,回顾过去一年,A股经历了一系列的波动,既有短期快速的“跌跌不休”,也有政策支持下的“深V反弹”,每月收涨的行业也是你方唱罢我登场,没有特别持久的主线行情,让投资者的心情也跟着跌宕起伏。

图:2024年每月收益率Top3的行业

数据来源:Wind,统计区间为2024/1/1-2024/12/31,行业为中信二级行业

在单一资产波动加大、权益市场热点的反复切换下,“资产配置”再度回到投资者的视野。资产配置背后的原理是什么?2025年,资产配置还有效吗?看完这篇文章,大家或许会有答案。

资产配置的背后,

是投资胜率的不可预测性

01 投资赚的是什么钱?

我们生活在一个充满不确定性的世界里,投资更是如此。资本市场涨涨跌跌,我们能否实现预期回报,其实是一个概率问题。

每一笔投资的期望收益,实际上取决于两个部分——可能出现结果的概率(P)和相应的投资损益(E):

期望收益(Expect Return) =

P(投资成功的概率)*E(投资收益)

+ P(投资失败的概率)*E(投资亏损)

其中,无论是对股票资产还是债券资产,投资收益(E)的来源往往都比较清晰,主要可以分为两笔钱——现金收益和资本利得:

股票资产

现金收益:通常是指上市公司的分红;

资本利得:包括上市公司的盈利增长和估值变化,一方面受益于整体经济发展,另一方面来源于优秀上市公司的长期业绩增长。

债券资产

现金收益:稳定的票息支付是重要的收益来源;

资本利得:在债券的价格波动中适当交易,也可以获取资本利得。

相对而言,判断P(可能出现结果的概率)比判断E(相应的投资损益)更困难;我们在投资过程中纠结的,正是每种情况究竟有多大的发生概率。

我们可以有很多种方法,用来分析不同市场情况下可以获得的收益,但永远不知道它会真实发生的概率。

02 为什么很难预测投资成功的概率?

投资之所以难以预测,是因为我们每个人的认知都是有限的,主观上也可能存在各种认知偏差。从行为金融学的角度出发,不少概念都可以帮助我们理解这一点:

过度自信:人们总是倾向于过度估计自身知识的准确性,而现实情况是,信息是没有上限的,我们的能力却是有限的。

锚定效应:人们往往会受到最开始想法的影响,用初始的预测形成了一个心理上的“锚”。比如你认为资产A的合理估值是100元,即使后续市场情况发生了变化,你可能仍然围绕着100元去判断。

确认性偏差:一旦形成了某种想法,人们之后便会下意识地去寻找支持这种观点的证据,甚至会人为地扭曲新证据。简而言之,我们总是更相信那些我们愿意相信的事情。

可得性偏差:对于一些未知的领域,我们通常会忽略而没有进行更深入的思考。也就是说,每个人都有自己的“能力圈”。

对于个人投资者来说,如何才能获得更高的“期望收益”呢?有人认为,摒弃对“一击即中”的幻想,将资金合理分配至多元领域,或许可以提高整体的投资胜率,资产配置的魅力正源于此。

数据说话,

资产配置如何提高投资胜率?

01 股债配置

股票和债券,是资产配置中最常见的一对“双生花”。

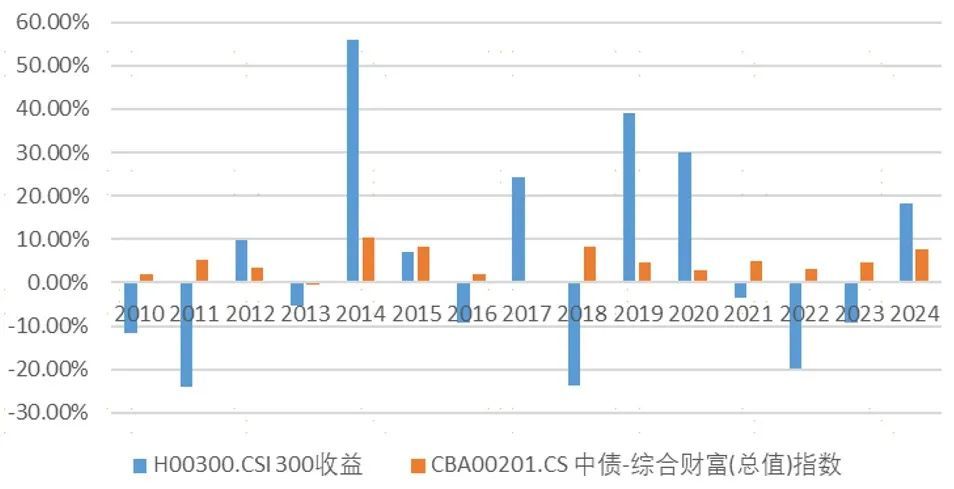

虽然两者的市场表现不是简单的负相关关系,但回顾过去15年的表现可以看出,在过去诸多年份中,股市和债市之间确实存在明显的“跷跷板”效应。

因此,均衡配置股债资产,对平滑组合波动是有利的。

图:过去15年股债资产涨跌情况

数据来源:Wind,时间区间为2010/1/1-2024/12/31。指数过往表现不代表未来,市场有风险,投资需谨慎

02 行业配置

回顾30个中信一级行业近三年的表现,可以发现,在2022年涨幅前十的行业中,很多在2023年和2024年都未能连续保持在前二分之一。

图:近三年各行业涨跌幅(%)

数据来源:Wind,样本为中信一级行业指数;排名为对应统计区间内,某个行业指数的涨跌幅在全部30个中信一级行业中的排名。历史回溯收益不代表未来,投资有风险,选择需谨慎

可见,在结构性特征明显的环境下,即便某个行业或板块的行情能得以延续,其收益的波动性和回撤也会加大,需要投资者付出更多的耐心和时间。

对于大多数投资者来说,在大类资产和细分行业上进行均衡配置,组合的短期表现可能不够极致,但可以有效平滑组合波动,降低市场热点切换时的回撤,更可能获得长期回报。

基金组合,配好“一篮子”资产

在各种类型的基金中,构建基金组合是一种能够发挥均衡配置优势、适合中长期投资的较好选择。FOF基金,是目前市场上常见的组合形式之一。

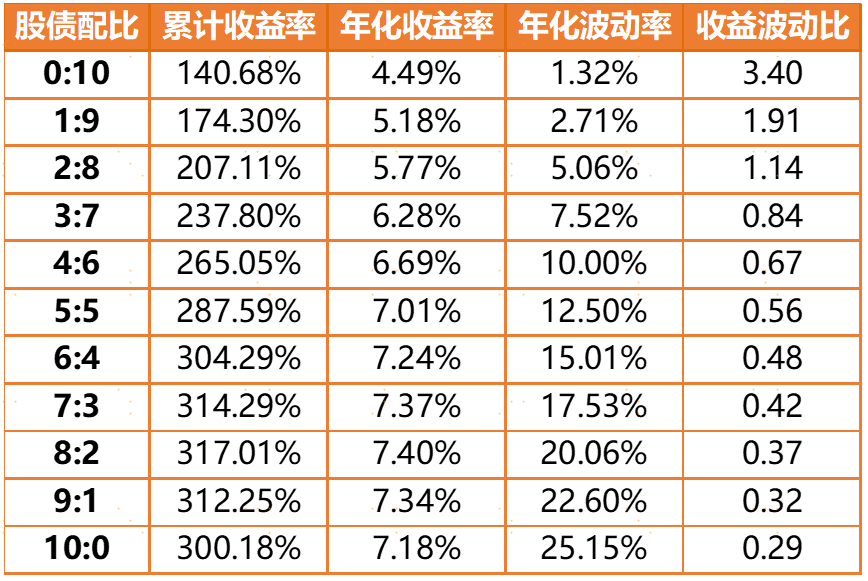

相比直接投资股票和债券,构建基金组合的优势之一是降低波动率。我们来做一个测算,在2005年至2024年间,将资金按照一定比例投资到股票和债券中,得到不同投资组合的表现如下:

表:2005~2024年不同股债配比的组合表现

数据来源:Wind,时间区间为2005/1/1-2024/12/31,以沪深300为股票指数,中债-综合财富(总值)为债券指数。历史回溯收益不代表未来,投资有风险,选择需谨慎

以实际的投资组合情况来看,回顾2024年,收益率最高的主动偏股基金收益高达69.23%,但也有最低收益为-31%,两者相差了一倍,可谓是“冰火两重天”。其中,约有63.86%的主动偏股基金取得了正收益;值得注意的是,约有93%的FOF基金同期都取得了正收益。

FOF之所以能够取得高于主动偏股混合型基金的胜率,主要是因为其作为基金的基金,进一步分散了风险,对波动做了二次平滑。同时,在大类资产配置上,不少表现优异的FOF产品还突破了传统的股债配置,积极布局商品类ETF、QDII等品类,丰富组合的底层资产,这也为净值增长做出了贡献。

因此,相比单只基金而言,基金组合在分散整体风险、提高投资性价比上都有较好的效果。在震荡市中,每一个选择都比平时更容易出错,在不同资产、不同行业、不同基金之间做好配置,或许是更适合大多数投资者的方法。

道理都懂了,资产配置具体要怎么做呢?下一期,我们将继续探索资产配置的世界,敬请期待!

(本文作者:广发基金投顾团队 席玉)优质的配资平台